做财务十多年,最怕听到「公司今年利润不错」。因为利润很多时候并不像想象得那么真实——应收可提前确认、存货可暂不计提跌价、折旧年限可调、费用可递延;一套操作下来,亏损可变盈利,微利可变高利润。但现金流不一样:利润可以做出来,现金流很难伪装。企业到底有没有赚钱、赚的钱有没有回到口袋,最终都要体现在现金流上。

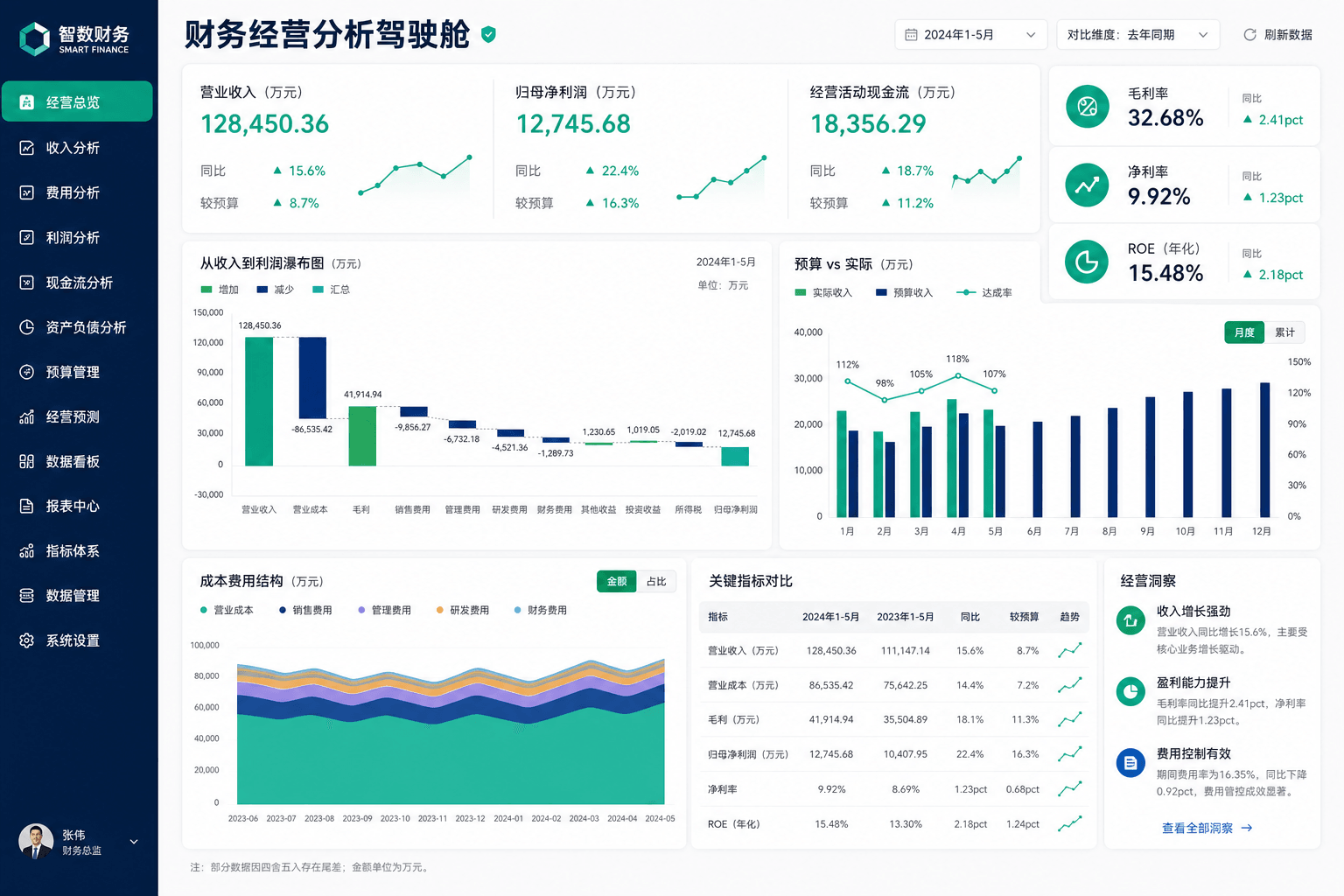

判断经营质量,与其盯着利润表,不如多看现金流量表。重点看三组关系:经营现金流与销售收入、经营现金流与净利润、自由现金流是否充裕。把这三组看透,真实经营状况往往能看个八九不离十。落地可用 VeryReport BI 做现金流分析看板与异常预警。配套:金融方案、仪表板入门、从指标口径到图表下钻、BI 主题。

导航:BI 自助分析 · 复杂报表 · ETL · Vera AI · 定价 · 30 天试用 · 帮助文档 · 产品社区

一、经营现金流 ÷ 销售收入:收入到底有没有变成钱

这是判断经营质量的第一道防线。很多公司销售持续增长、份额扩大、财报漂亮,但经营现金流增长缓慢甚至下降——货卖出去了,钱没收回来。最常见是应收账款积压、账期拉长、为冲业绩继续赊销:收入利润涨,账户现金却少。更隐蔽的是关联交易虚增收入:利润做出来了,现金并未真正流入。

重点关注:经营现金流 ÷ 销售收入——每实现一块钱收入最终能转化成多少现金。若长期低于行业平均,或连续几年下降,通常是危险信号:创造收入的能力看似强,现金获取能力在下降。

以前常从多系统拉历史数据用 Excel 核对,量大易错。把财务数据接入 VeryReport(可经 ETL),在数据集固化该比率与趋势,自动更新;不同期间对比、异常下钻点几下即可。好处不是图更漂亮,而是把时间花在分析异常本身。口径统一见 数据集概述。

二、经营现金流与净利润:利润到底有没有含金量

第二道防线。老话「利润是观点,现金是事实」虽偏绝对,却点出现实:净利润受会计政策与估计影响大,经营现金流往往更接近真实经营。长期看,二者应大致匹配;净利润高但经营现金流长期偏低甚至恶化,要特别警惕。常见三类原因:

- 利润有水分:应收增长过快、存货积压未充分减值、提前确认收入等——账上资产未来能否变现不确定;

- 资本投入过大:现金大量投入固投与产能;扩张期未必坏事,长期则要评估回报是否合理;

- 运营效率问题:存货周转变慢、回款拉长、供应商账期变短,资金沉淀在经营环节——账面赚钱、现金紧张。

别只分别看净利润与经营现金流;放在同一时间轴更易发现问题。用 VeryReport 做双轴趋势图,一边净利润一边经营现金流,出现明显「剪刀差」用条件格式标红,问题从哪一季开始恶化一眼可见。临时追问可用 Vera。

三、自由现金流是否充裕:有没有真正的生存能力

第三道也是最重要的防线。公式并不复杂:

自由现金流 = 经营现金流 − 资本支出

代表维持正常经营与必要投资后,真正还能自由支配的现金。有利润、有经营现金流,但自由现金流长期为负,经营模式风险很大。自由现金流决定三个核心问题:

- 发展靠什么支撑——自身造血还是外部融资输血?长期靠融资,融资环境一变就易出流动性风险;

- 分红是否真实可靠——利润好分红高,若钱来自借款或压缩投资,本质不可持续;

- 财务风险多大——自由现金流充裕却长期高负债,需关注潜在风险或隐性负债。

没有自由现金流支撑的利润增长,本质是纸面富贵。企业短期可以没有利润,但不能长期没有现金流——利润是商业报告,现金流才是真实发生的经营过程。

用 VeryReport 把经营现金流、资本支出、自由现金流放在同一逻辑下,自动算同比环比与趋势;自由现金流连续两季为负可预警,问题在早期发现,而不是等年报后知后觉。投屏可用 数据大屏,定版报送用 复杂报表。

四、用 VeryReport 落地「三组关系」看板

- 接入总账/现金流科目、收入、净利润、资本支出(ETL + 数据集);

- 固化比率:经营现金流/销售收入、经营现金流与净利润双轴、FCF 与同比;

- 做异常规则:比率下滑、剪刀差扩大、FCF 连续为负;

- 下钻到应收、存货、账龄与大客户(经营质量专题)。

市面上 FineBI 等也可搭现金流模板。若还需复杂报表、大屏、填报、私有化与 Vera 对异常季度自然语言追问,VeryReport 一体方案更易保持「分析—报送—追问」同一口径。试用:30 天试用 · 定价 · www.veryreport.com/product/bi。

五、小结:记住现金流这张底牌

评估一家企业——投资、合作或经营分析——至少看清三个问题:经营现金流与销售收入是否匹配;经营现金流与净利润是否长期背离;自由现金流是否足以覆盖必要资本投入。三问清楚,经营质量基本就能判断。

利润可以被设计,现金流很难被伪装。不确定环境下,决定企业能走多远的,从来不是利润表上写了多少,而是账户里究竟有没有真正属于自己的现金。

开始搭建:免费试用 · 了解 BI · 行业方案 · 帮助文档 · 联系售前 · www.veryreport.com。

—— VeryReport 产品团队 · 2026年7月